Иванов С.Ф. Бухгалтерская экспертиза в судебном процессе: Пособие для юристов и бухгалтеров-экспертов. Спб., 1913. В современном полукожаном переплете. Отличная сохранность.

Автор: Иванов С.Ф.

Год издания: 1913

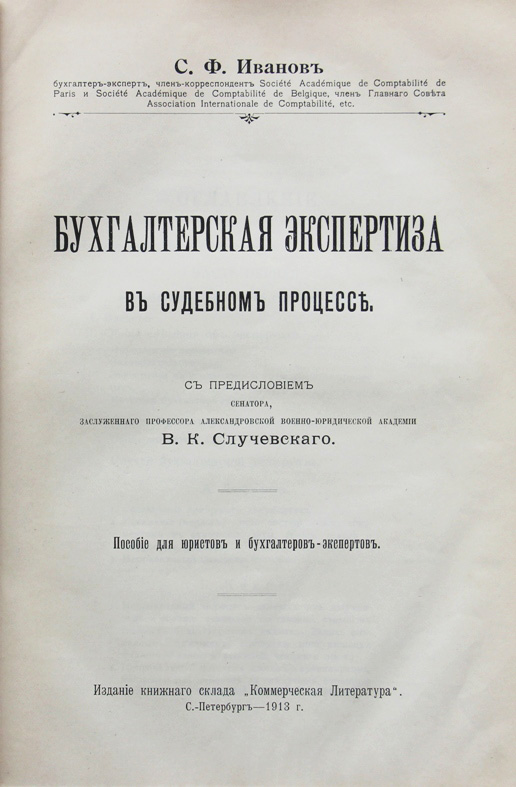

Иванов С.Ф. Бухгалтерская экспертиза в судебном процессе. С предисловием сенатора, заслуженнаго профессора Александровской военно-юридической академии В.К.Случевскаго: Пособие для юристов и бухгалтеров-экспертов. Спб., издание книжнаго склада «Коммерческая Литература», 1913. XVIII, 222, [2] с. 24,2 х 15,9 см. Первое российское руководство по бухгалтерской экспертизе в судебных делах. Книга впоследствии не переиздавалась. В современном полукожаном переплете. Отличная сохранность.

В начале ХХ века в условиях утверждения позитивизма не только в науке, но и в юриспруденции значительно уменьшилось доверие к субъективным источникам, в частности, к показаниям свидетелей. Возросла роль объективных научных исследований источников и документов. Вторым условием появления книги стало развитие монополистического капитализма и рост числа крупных и средних предприятий, представлявших собой акционерные общества, кооперативы и товарищества на паях. Такие предприятия аккумулировали огромные денежные средства. Учет и использование их финансовой документации предполагали сложные методы бухгалтерии.

С.Ф.Иванов особенно внимательно относился к проверке качества материала, предоставляемого для экспертизы. Свое исследование он посвятил, преимущественно, разбору материалов, не имеющих достоверности и доказательной силы. Он делит их на три категории: документы, книги, отчетность. Исследуя документы, эксперт останавливается на проблемах искажения ранее составленных материалов и некорректного подсчета итогов. В книги может быть неверно, в свою очередь, перенесена информация из документов, или целые статьи в их главах могут быть составлены полностью или частично недостоверно. Например, могут быть указаны фиктивные издержки, или пропущены поступившие ценности. Махинации с бухгалтерскими документами и книгами могут основываться на неправильном подсчете итогов, на открытии и ведении фиктивных счетов, на несогласовании разных видов бухгалтерских книг, на искажении ранее внесенной информации с помощью подчисток, исправлений, на уничтожении отдельных листов книг или вставках новых с подложными записями.

Отчетность С.Ф.Иванов исследует с точек зрения несогласованности ее данных с соответствующими книгами и документами и подлогов в отчетных ведомостях. Приведены типичные случаи бухгалтерской экспертизы и даются по их поводу ценные замечания. С особой тщательностью разбираются примеры уголовных дел, при ведении которых необходима наиболее скрупулезная экспертиза. Так, при хищениях и растратах, как правило, искусственно скрывается некоторая часть поступлений. Расчет недостающих средств приходится делать по расходным документам. Анализируются личные и профессиональные качества, которыми должен обладать квалифицированный бухгалтер-эксперт. Представлены методы экспертизы. Даны рекомендации по планированию и этапам экспертизы. Книга была переведена на несколько европейских языков и принесла автору широкую известность в европейских профессиональных кругах.

Сергей Флегонтович Иванов - крупнейший дореволюционный специалист по бухгалтерской экспертизе, имевший европейскую известность. Он имел большой практический опыт работы экспертом в судебных делах, являлся членом Международного Библиографического института, членом-корреспондентом Академических обществ бухгалтеров в Париже и Бельгии, членом Главного совета Международной ассоциации бухгалтеров. Он, кроме прочего, служил бухгалтером Акцизного управления, переводил литературу по специальности европейских авторов. С.Ф.Иванов печатался во многих специализированных журналах: «Коммерческое образование», «Коммерческая школа и жизнь», «Новости коммерческой литературы», и др. Основными сферами его интересов были судебно-бухгалтерская экспертиза и отраслевой учет (производство алкогольной продукции).